一、总体趋势

1.总体零售市场规模增长缓慢

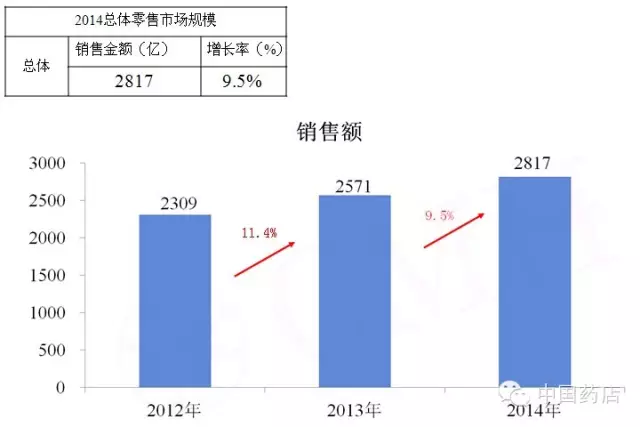

从2014年度的中国药店品类发展指数报告中可以看出,虽然2012年—2014年中国药店的总体零售市场规模成上升趋势,但2013年-2014年上升趋势放缓,销售额从2571亿元增长到2817亿元,仅增长了246亿元,增长率低于两位数,为9.5%。(如下图)

2.销售规模及所占份额变化不大

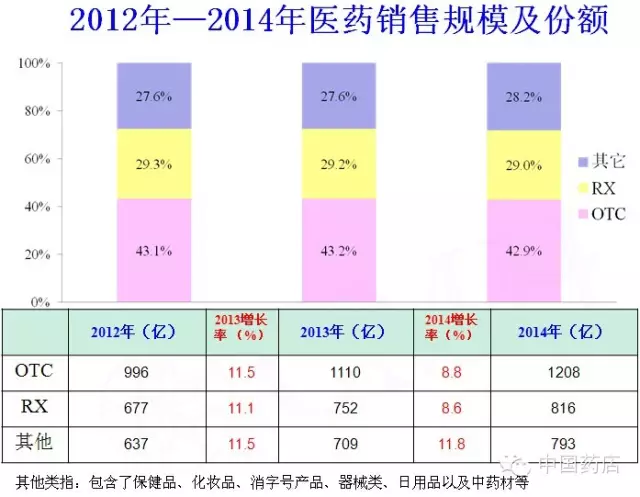

在2014年,OTC品类的销售额为1208亿元,增长率为8.8%;处方药的销售额为816亿元,增长率为8.6%,均低于2013的11.5%和11.1%,处于弱增长势态;而其他品类(包含了保健品、化妆品、消字号产品、器械类、日用品以及中药材等)的销售额为793亿元,增长率为11.8%,略高于2013年的709亿元销售额和11.5%的增长率。(如下图)

3.中国药店九大品类发展分析

(1)三大类药品销售规模趋势

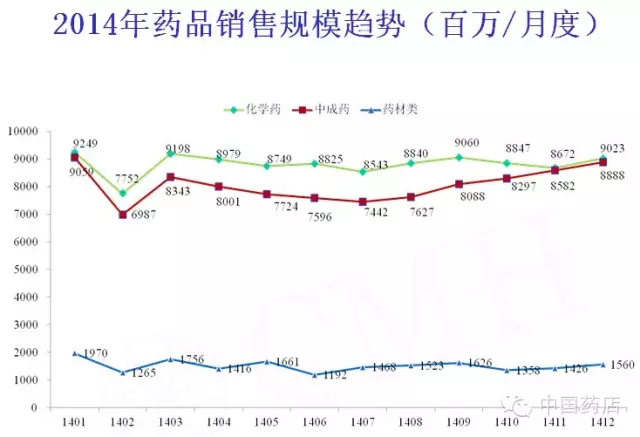

从上图表中可以看出,2014年药店化学类药品销售额最高,有四个月(1月、3月、9月、12月)的销售额超过了90亿元;中成药的销售额虽低于化学类药品,仅在1月份超过了90亿元的销售额,但与药材类的销售额相比,还是高出很多;药材类的销售额虽然每月相差不大,但均低于20亿元。

(2)六大类非药品销售规模趋势

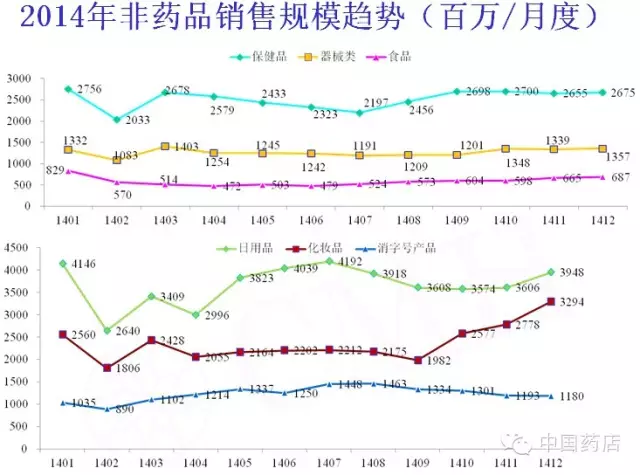

在2014年药店的非药品销售品类中(上图表),几大品类虽未有超过45亿元的月份,但器械类、食品、消字号产品每月的销量比较平稳。日用品的销量不同月份之间起伏最大,最高月份销量与最低月份销量相差15.06亿元。

但无论是药品,还是非药品,销售额的最低点均出现在2月份,这与当月是春节不无关系。

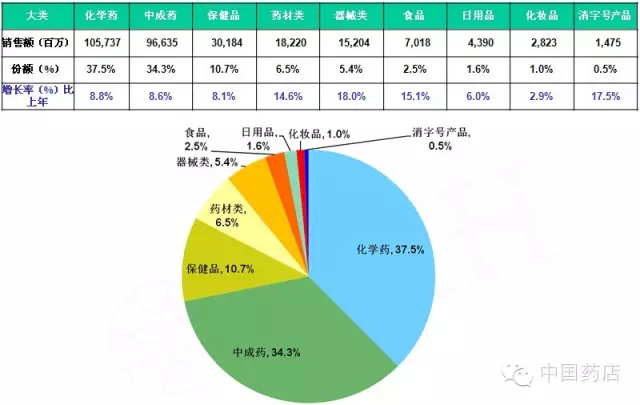

(3)九大类产品所占市场份额及增长率分析

2014年,虽然药店销售的九大品类每月的销售额起伏不定,但是与2013年度相比均有所增长。排在前三位的是器械类、消字号产品、食品,他们的增长率分别是18.0%、17.5%、15.1%;其他6大品类除药材类增长率为14.6%外,剩余5个品类均低于10%,处于弱增长势态。(如下图)

如上图,虽然化学药、中成药、保健品这三类的增长率不高,但整体所占的市场份额达到82.5%,其中化学药与中成药所占份额相差不多,分别为37.5%和34.3%。

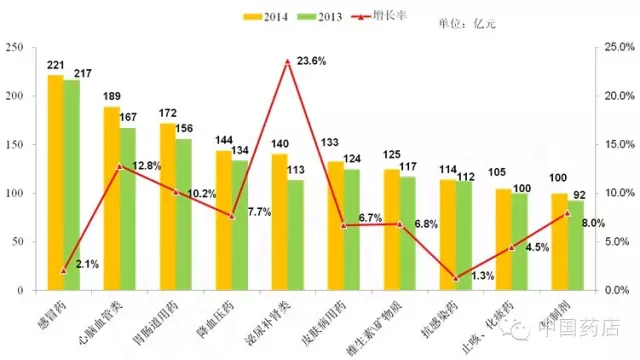

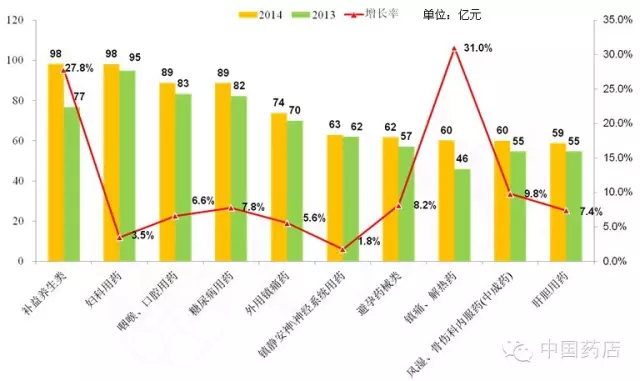

4.前20名品类中感冒药销售额最高,抗感染药增长率最低。

从中国药店品类发展指数报告中可以看出,2014年零售市场品类前二十排名的分别是感冒药、心脑血管类、胃肠道用药、降压药、泌尿补肾类、皮肤病用药、维生素/矿物质类、抗感染药、止咳化痰药、钙制剂、补益养生类、妇科用药、咽喉口腔用药、糖尿病用药、外用镇痛药、镇静安神/神经系统用药、避孕药械类、镇痛解热药、风湿骨伤科内服药(中成药)、肝胆用药。

销售规模最高品类与2013年相同,依然是感冒药,销售额达到221亿元,但与2013年217亿元的销售额相比,增长率仅为2.1%,在2014年的20个品类增长率排名中,排在倒数第三的位置上。其中增长率前三名的品类是镇痛解热药、补益养生类、泌尿补肾类,增长率分别为31.0%、27.8%、23.6%;抗感染药增长率最低,仅为1.3%。(如下面两张图表)

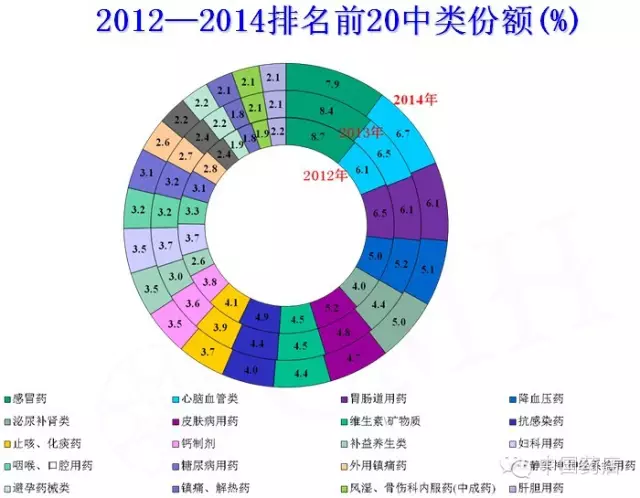

在下图中我们可以看到,这20个品类2012年-2014年市场份额的占比基本没有变化。

二、20城市总体销售规模及增长率

CMH调查的20座城市中,虽然上海、北京、广州的市场销售总规模排在前三位,销售额分别是83.3亿元、73.1亿元、71.5亿元,但只有北京的增长率为正数,有7.7%,上海、广州的增长率均为负,分别为-3.0%、-3.9%。在所调查的20座城市中,还有哈尔滨、成都的增长率为负值,分别为-2.3%,-22.7%。增长率最高的是合肥,为46.8%。(如下面两张图表)

京公网安备 11010602104099号

京公网安备 11010602104099号