大多数研究机构认为,在企业限产报价和环保整治压力下,维生素市场盈利水平出现回升。同时,行业集中度较高,也有利于企业之间形成协同效应。在此背景下,权威专家建议相关原料药企蓄积转型能量,从低附加值产品向中高端产品演进。

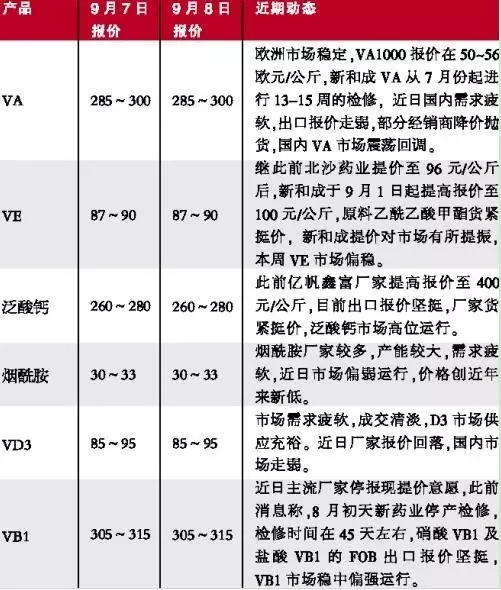

三季度,维生素报价继续攀涨。9月初,新和成再次提高维生素E报价至100元/公斤,较5月23日报价90元/公斤上涨10元/公斤,较4月6日报价72元/公斤上涨28元/公斤。9月6日,北京迈富力科技发展有限公司经销的国产饲料级维生素A(含量50万IU/g)报价320元/公斤,维生素E报价85元/公斤,维生素C原粉报价30元/公斤。

另据

生意社报道,9月9日,金达威大幅提高饲料级维生素A报价至380元/公斤,近期维生素A市场震荡回调,但金达威对外报价持续维持高价330元/公斤,此次上调较前期报价上涨50元/公斤,上涨幅度达15%。较3月24日公开报价320元/公斤,上涨60元/公斤,上涨幅度达18.8%。

记者了解到,对于此轮由维生素涨价带来的行情,将持续保持高景气,预计价格上涨或将延续至年底。大多数研究机构认为,在企业限产报价和环保整治压力下,维生素市场盈利水平出现回升。同时,行业集中度较高,也有利于企业之间形成协同效应。在此背景下,权威专家建议相关原料药企蓄积转型能量,从低附加值产品向中高端产品演进。

控量提价:高景气度持续

在主导产品销售价格上升的背景下,新和成率先释放三季报积极信号,公司在半年报中透露,预计前三季度,归属上市公司净利润7.69-8.55亿元,同比增长170%~200%。而主打维生素B1生产销售的兄弟科技同样看好三季度的表现,预计2016年1-9月份归属于上市公司股东的净利润9567万至1.1亿元,同比增长100%至130%。

“进入三季度以来,延续主导产品价格上涨优势,结合前期订单量来看,几大维生素龙头企业的业绩将保持上涨态势。同时,考虑到下半年是维生素下游饲料领域产销旺季,有望带动维生素需求量上升,这将为维生素企业下半年增长注入新的动力。”上海证券报分析人士认为。

其研报数据显示,今年以来涨幅最大的是维生素A,累计上涨237%;其次是维生素E,上涨111%;维生素D3上涨72.7%;维生素B1上涨26%。作为国内维生素A及维生素E双龙头生产商,新和成无疑是本次维生素涨价最大的受益者。浙江医药主导产品维生素E年产量居全国首位(1.2万吨维生素E油),排名世界第三。亿帆鑫富、兄弟科技、花园生物等公司分别受益维生素B5、维生素B1和维生素D3等维生素品种涨价,亦有望在三季度保持业绩高增长。

“维生素刚需性强,价格受供给侧影响较大。并且行业集中度高,话语权集中到少数几家巨头手里。”东方证券的研究人士以维生素E为例指出,从2007-2008年的价格高位后,维生素E的产能有所扩张,部分小产商进入,价格也随之进入缓慢下行的阶段。最近两年,维生素E价格一直处在底部,导致部分企业退出。本次维生素价格上涨,更类似于2007-2009年的大级别行情,而非一般年份的小波动。从历史上看,“产品价格高企-新产能出现-价格缓慢下行-小产能退出-供给收缩-产品价格上涨”,这样的过程在2000-2007年发生,并在2008-2016年重现。

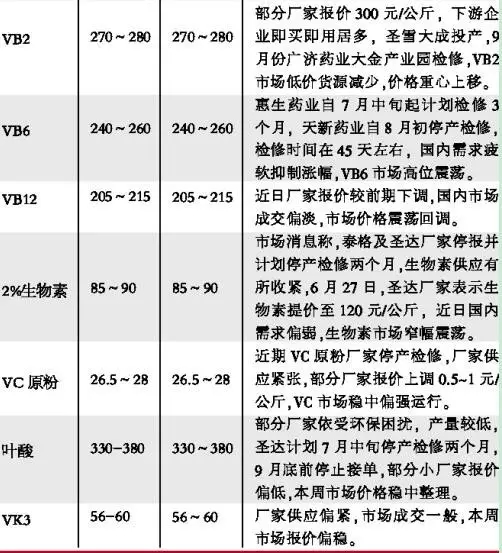

此外,记者还留意到,鉴于一些厂家停产或减产,同时进入检修期,部分企业采取控量提价的策略。例如,广济药业维生素B2 生产线将自9 月1 日至10 月10日实施停产检修,其控货维持价格意愿仍强烈,维生素B2 市场报价稳定在265~280 元/kg 区间内,而随着四季度采购高峰期的到来,价格还有望继续上涨。

从需求方面看,安信证券指出,维生素下游包括饲料、医药及

化妆品、食品饮料等,其中饲料占比高达48%,是维生素最主要的应用领域,因此,维生素的需求与养殖业的景气度高度相关。由于下游养殖行业盈利能力增强导致对原料产品价格的承受能力大幅增强,这是维生素子行业景气度提高的重要背景。“供应商和贸易商在短中期的控价能力非常强,同时下游15年开始的景气周期使得维生素产品价格向上的空间被完全打开,而叶酸此前的大涨以及近期泛酸钙的持续走高已经明显激活整个维生素市场,因此,在供需基本面相对较好和环保持续严厉的大背景下,2016年维生素行业的“蝴蝶效应”有望持续扩大。”

综合各方面有利因素,米内网近期的统计显示,仅A股上市企业包括浙江

医药、新和成、亿帆鑫富、兄弟科技等,上半年合计“吸金”超10亿元。

居安思危:积累转型利润

在目前利润空间已被大幅压缩的情况下依然有钱可挣,在一定程度上看似减弱了转型的紧迫性,但中国医药

保健品进出口商会的一位权威专家提醒到:“维生素行业必须进行结构调整。”

在他看来,维生素行业是我国医药产业转型升级的难点,难就难在体量很大,转身不易。但从国家政策和行业发展的层面看,维生素行业必须要从低附加值产品向中高端产品演进。专家强调:“一时的价格回升遮盖不了该行业面临的困难和问题,

企业要从长计议,否则还是会再度陷入被动。”

另有业内观点指出,“由于维生素原料生产受限于环保问题,上游争夺市场份额进行低价竞争意义下降,走向合作,不再扩产控制发货,积累转型升级所需利润,成为维生素企业的优选策略。”

实际上,原料药生产企业转型最好是顺着原料药产品的方向进行产业链延伸,即自己生产的制剂以自己生产的原料药为主,这样就形成了转型成本较低的闭循环转型路径。“在兼顾规模的同时,努力增强创效能力。”东北制药相关负责人在近日接受记者采访时表示。例如,大部分的维生素产品同时有制剂销售,在加强制剂产品发展的情况下,维生素原料有望更多地实现内部消化,增加附加值。

京公网安备 11010602104099号

京公网安备 11010602104099号