在2016年报发布的收尾阶段,医药制造业各个细分行业的表现也能看出个子丑寅卯了。除了利润诱人的血液行业外,各大药企纷纷涉足的新热门——中药饮片行业表现也非常突出,康美药业等几家涉足中药饮片的药企在该类产品上营收均有不同程度上升。当然,高回报也会导致强竞争渐趋白热化,而随着行业监管加严,这同样是一场急速的淘汰赛,强势企业跑马圈地加速,长期以来处于小、散、乱的中药饮片市场,或将上演大鳄的游戏。

康美药业成绩单:营收、净利双增

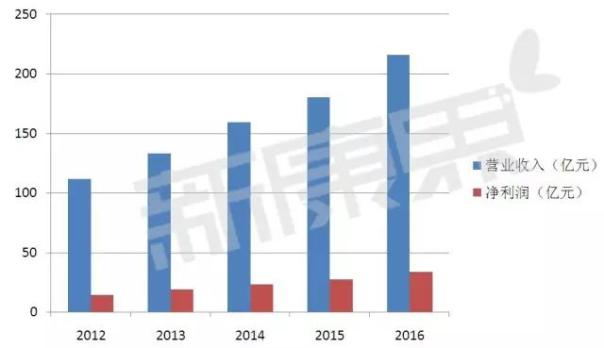

4月19日晚间,康美药业公布2016年年度报告,其过去一年实现营业收入216.42亿元,同比增长19.79 %;归属于上市公司股东的净利润33.40亿元,同比增长21.17%。

与2015年相比,营收及利润的增长率均有所增长——2015年两者的增长率分别为13.28%和20.60 %。根据其年报显示,推测增长原因主要是由于其中药饮片优势地位已稳固,2016年康美药业中药饮片产品药业收入47.04亿元,同比增长26.43%;以及受益于“两票制”等流通政策影响,

药品贸易收入增长,2016年康美药业药品贸易药业收入73.01亿元,同比增长 35.35%。

近5年康美药业营业收入及净利润(单位:亿元)

康美药业对于其2016年的业绩驱动因素,分析为以下几点:

一、大健康产业版图布局和产业体系构建已初步完成

康美药业在其年报中提到,已初步形成完整的大健康产业版图布局和产业体系的构建,在上中下游三端都有较大优势。

在上游形成对中药材供应核心资源的掌握,并通过夯实对药房托管、医疗机构、连锁药店等核心市场终端的掌握,构建上游药品供应管理优势;

在中游掌握中药材专业市场这一中

医药产业中枢系统,搭建了“康美e 药谷”线上中药材大宗交易电商平台,制定并推出了“康美•中国中药材价格指数”,并通过充分整合物流、仓储基地资源,建设现代医药物流配送系统,目前已设立了包括北京、东北、上海、普宁、四川在内的30多处分布全国的现代化医药仓储物流中心,从而形成公司独特的战略性壁垒和优势,对公司中药饮片、中药材贸易、

保健品及

保健食品业务已形成了强力支撑;

在下游打造了集医疗机构资源、药房托管、OTC零售、连锁药店、直销、医药电商、移动医疗于一体的全方位多层次营销网络;并通过建设经营康美医院、收购整合梅河口市中心医院、开原市中心医院,推动以智慧药房(移动医疗+城市中央药房)为代表的移动医疗项目的持续落地,成功切入医疗服务这一大健康产业战略高地。

二、中药饮片优势地位稳固

受益于中药饮片政策红利及行业监管日趋严格,部分“小”“差”竞争企业逐步被淘汰,行业集中度提高,产品种类齐全的康美药业则在行业新发展契机中实现了快速增长。

三、借力民营医疗政策红利,深耕医疗服务,抢占大健康产业战略高地

近年来,医疗服务市场市场表现出快速增长及较大增长空间的优势。康美药业通过建设经营康美医院、收购整合梅河口市中心医院、开原市中心医院实现了实体医院经营的初步基础。其次,通过药房托管、供应链延伸服务、社区健康服务,整合广泛的供需两端资源基础。再次,以“智慧药房”和“网络医院”为代表的“互联网+医疗”项目的陆续落地,成功打通了与C端用户资源的交互。

涉足中药饮片的上市药企纷纷加码

近年来,国内多家上市药企纷纷在中药饮片市场有所布局,其原因在于中药饮片处于中药产业链的中间环节,布局中药饮片则可以保障药企产品安全;再加上行业发展时间尚短,竞争格局尚未定型,国家扶持政策不断出台等原因,各大药企提前布局,抢占行业先机。国内多家上市药企纷纷通过设立中药饮片公司或产品加工基地、收购中药饮片企业股权、设立中药饮片并购管理基金等方式涉足中药饮片。

从涉足中药饮片行业且该类产品表现较为优异的6家上市药企2016年报数据来看,中药饮片在营收与利润贡献上都表现较为出色,不管是整体净利润增幅超50%的中国中药,还是净利润下滑超50%的香雪制药,中药饮片的贡献都较为突出。此外,中药饮片行业领跑企业之一的云南白药(2016年报尚未公布),中药饮片的过往业绩利润表现也十分突出,其饮片子公司2015年净利润达2.59亿元。

2016年6家涉足中药饮片的上市药企营业收入及净利润

中国中药

中国中药2016年实现营业额65.33亿元人民币(单位下同),同比增长76%;净利润9.67亿元,同比增长54.6%;基本每股收益21.73分;拟每股派现3.59港仙。

其年报中称,公司收入增长主要得益于2016年是收购江阴天江药业后的第一个完整合并年度。其中,中药配方颗粒业务占总营业额的66.7%。2015年3月,中国中药集资72亿元港币用于收购江阴天江药业87.3%股权,成为当时国内医药史上最大的并购案。江阴天江药业在并购前是国内中药配方颗粒的行业龙头,市场占有率达到50%以上。此次并购填补了中国中药在中药饮片领域的空白,完善了产业链。

香雪制药

香雪制药2016年营业收入为18.62亿元,同比增长27.13%;净利润0.66亿元,同比下滑62.77%。其中药饮片业务保持了较好增长,实现营业收入6.13亿元,同比增长55.16%。

从其年报数据推测香雪制药“增收不增利”的原因,营收上升是因为财务报表合并了新收购的湖北天济中药饮片有限公司的报表,利润下滑则是由于其为消化核心产品在经销商渠道的库存,减少了发货量,抗病毒口服液和板蓝根颗粒收入同比大幅减少。抗病毒口服液收入为2.33亿元,比上年减少43.16%,板蓝根的收入为0.34亿元,比上年减少39.22%。

中智药业

中智药业2016年营业收入为7.3亿元,同比增长6.10%;净利润0.54亿元,同比下滑33.33%。但其制药业务毛利有所提升,从2.09亿元提升至2.18亿元,毛利率从63.7%提升至64.0%。其年报解释,主要是由于新型饮片的毛利率提升至81.7%所致。

据中智药业2016年报解释,其利润下滑的主要原因为推广产品及品牌的广告开支增加。可以看到,过去一年中智药业增加了在市场与品牌推广上的费用,据悉其员工成本、广告及推广成本以及集团连锁药店租金总开支为2.8亿元,较去年增加36.7%。在抢滩市场上,从净利润的数据分析看来,中智药业可谓欲扬先抑,大举蓄力,而这一定程度上也反应了中药饮片市场竞争的升级。

高增速、高潜力的潜力市场

据国家统计局数据显示,2016年医药工业规模以上企业实现主营业务收入29635.86亿元,同比增长9.92%,增速较上年同期提高0.90个百分点,增速高于全国工业整体增速5.02个百分点。其中,中药饮片子行业主营业务收入为1956.36亿元,同比增加12.66%,在医药工业细分行业中仅次于医疗

仪器设备及器械制造。

2016年医药工业主营业务收入

高增速原因主要是由于中药饮片是中药产业承上启下的中间环节,一方面可以由上游的中药材直接加工而成、作为药剂配方服用或直接服用,另一方面可作为原料加工成中成药,进入下游销售终端。并且,由于中药材质量安全问题频发,各大中成药企业开始从原材料进行把控,如设立中药材种植基地等,而中药饮片作为中药材高毛利的一大重要产品,自然会吸引到各大药企涉足,成为跑马圈地的新战场。

在中药饮片行业高增速发展态势下,行业集中度低、市场无序竞争、质量无保障、中药材资源粗放利用等问题也成为行业发展隐忧。目前,我国有上千家中药饮片加工企业,但达到亿元规模的却屈指可数。随着近年行业监管加严,部分规模小、竞争力较弱、管理不规范的饮片生产企业将逐步被市场所淘汰,行业集中度将进一步提高,市场竞争格局加速变化。

京公网安备 11010602104099号

京公网安备 11010602104099号