近日,阿里健康发布了截止2017年3月31日的年报(阿里年报财报区间均为上年4月1日至当年3月31日)。年报显示,阿里健康营业收入和毛利均有了强劲的增长,其中营业收入为4.751亿元,比上年同期增长739.4%;毛利为1.872亿元,比上年同期增长392.8%,此财年收入强劲增长主要归因于B2C电商业务的快速增长。

调整布局 厘清三大业务线

从年报中可以基本看清阿里健康的业务线布局及发展脉络,笔者根据年报整理了阿里健康的各条业务线细节(图1)。阿里健康的业务基本分成医疗、数据和医药三条线(互联网保险业务暂不罗列)。

医药是阿里健康的第一大收入来源,是阿里健康最重要的业务线,旗下分成自营医药B2C阿里健康大药房、第三方交易平台(天猫医药馆等)以及基于O2O先锋联盟的医药B2B为下游药房提供药品供应服务。

基于药监码追溯平台提供的数据服务是目前阿里健康重要的收入来源,尽管原定能够强制要求所有处方药企业接入平台的计划由于诸多原因未能落地,基于原药监码平台推出的“码上放心”数据平台已经吸引了5000多家企业签约入驻,像正大集团这样的食品农产品产业集团也选择了与阿里合作。

医疗服务领域阿里健康一直在积极尝试,如自2016年2月与九州通、武汉市中心医院合作网络医院开始,目前已经陆续入驻了西南医院、奉节县中医院、奉节县人民医院等网络医院。作为阿里健康2015年与鱼跃医疗签订战略合作协议的后续,其还与鱼跃旗下的万东医疗等合作成立了万里云影像平台。阿里健康在医疗服务领域的尝试并不止于此,不过医疗服务创新挑战向来大,真正能够留存下来的模式并不多。医疗服务与电子处方息息相关、与慢病管理息息相关,是巨大市值空间的入口,不管挑战有多大,阿里健康没有理由不持续下去。

了解阿里健康发展历程者应该能发现图1与此前阿里健康的业务布局图有很大不同,这也是互联网医疗产业快速迭代发展的真实写照。

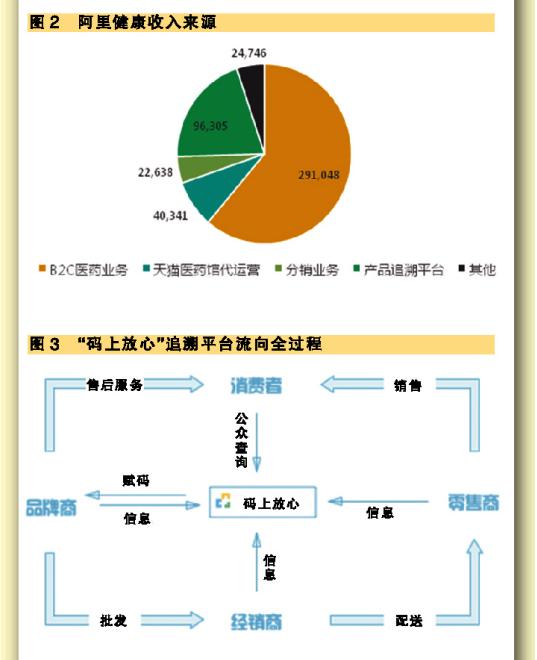

B2C成最主要收入来源

再从收入分布角度看阿里健康,如前所述,阿里健康的主要收入来源依次是B2C医药业务、产品追溯平台业务、天猫医药馆代运营业务、分销业务以及其他业务。其中,阿里健康大药房、天猫医药馆以及产品追溯平台是其业务的重中之重。

阿里健康大药房:潜力巨大

阿里巴巴定位是提供第三方交易的平台,以为买卖双方交易提供平台并从中获取佣金、广告费等作为主要商业模式。原则虽然如此,但阿里也在部分品类及业态上采取自营方式,如飞猪自营旅游关联业务,如天猫超市的自营业态等。去年8月,阿里健康通过收购广州五千年医药连锁有限公司,并于9月中旬正式启动了在医药品类领域的自营电商业务,开启阿里健康大药房。

作为平台商,如果开始自营业务,自身公立性将受到挑战,也容易引起平台合作伙伴的反弹,阿里健康决定在医药品类上开启自营业务是市场与产业现状冲突下必然的选择。首先,医药品类够大,整个市场在15,000亿左右规模,医药又与处方、医生等千丝万缕联系难以简单提供第三方服务;其次,CFDA收回第三方平台药品网上零售试点,不允许在如天猫等第三方平台上直接撮合卖方双方的交易,也倒逼阿里健康采取相应措施。

财报显示,从2016年9月12日到2017年3月31日,阿里健康大药房销售额达到2.91亿元,再考虑到其在上线之初几个月并没有多少产品挂网销售,销售真正开始放量估计始于“双十一”,在此短时间内达到这一规模,阿里健康大药房的潜力可见一斑。从阿里健康大药房官网可以看到,目前阿里健康的主营品类有滋补调养、男科用药、风湿骨科、肠胃用药、维生素钙、五官用药、皮肤用药和妇科用药几大品类。从品类上看,与天猫医药馆的主要区别在于尚不提供

医疗器械、隐形眼镜这两大子品类的销售。

长期来看,在天猫平台的巨大流量导入下,阿里健康大药房的潜力不止于此,未来销售额相当可观。

天猫医药馆:或现发展天花板

财报还揭示了阿里健康通过向天猫主体提供外包及增值服务获得4034万元收入。虽然早在2015年4月阿里健康就对外宣布要反向收购天猫医药馆业务,但因为监管政策的限制,直到去年9月,阿里健康才以为天猫医药馆(包括非处方药、医疗器械、隐形眼镜、成人计生、医疗及健康服务等类目)提供

招商、商户客服、技术支持等外包及增值服务方式正式接盘天猫医药馆的运作,天猫为此支付其从商户收取交易佣金的21.5%。

自去年8月停止第三方平台药品销售试点政策后,天猫医药馆就没有对外公布成交量了。从阿里健康年报公布的这几个数字倒推看,去年9月至今年3月,天猫从商户获得的佣金为18,762万元,医药馆涉及类目的佣金比率基本为3%,由此推算,其在6.5个月的成交额为62.5亿。可见,与2015年的67.3亿成交额相比增幅不小。

此外,5月18日,阿里健康发布公告正式与阿里巴巴集团签署协议,将天猫平台的所有“蓝帽子”

保健食品在线业务注入阿里健康平台。所谓“蓝帽子”,是指在CFDA注册或备案的保健食品,其专用标志为天蓝色帽形标记。此次操作的性质与医药馆代运营性质不同,是业务的真正并购,将来天猫不会为此给阿里健康支付任何佣金,相反,阿里健康需要支付给天猫平台技术服务费等平台使用费用。此次交易将为阿里健康带来950名商家,超过1181万名年度活跃买家,约27.72亿的年交易额以及6227万元的佣金收入。

天猫医药馆对于阿里健康来说战略意义重大,商业模式需要变现通道,而作为所有医疗开支里占最大头的医药无疑是承载盈利模式的重要抓手。其中,OTC药品整体市场规模线下线上合计2000亿元左右,如果只能承接OTC药品,天猫医药馆很快将遇到发展的天花板。新的利基市场无疑在于处方药,如何寻找到合适的路径实现处方药电商对于阿里健康的未来发展至关重要。

产品追溯平台:收入可期

2014年,阿里收购中信21世纪公司,从而获得了其旗下中国药品电子监管网平台。这个平台的性质是食药监总局委托中信21世纪公司代为运营管理,收购后阿里健康集成了这个代运营的职能。

此后食药检总局发布《关于药品生产经营企业全面实施药品电子监管有关事宜的通告》,要求在2015年12月31日前“境内药品制剂生产企业、进口药品制药厂商须全部纳入中国药品电子监管网”,并要求“所有药品批发、零售企业须全部入网”。这个对于电子监管网发展极其重要的通告由于药品零售企业的反对最终流产。食药监总局另发文要求所有要求生产、批发、零售企业需要建立药品全流程追踪体系,企业可以自建或者选择第三方追溯平台。今年1月20日,阿里健康宣布了自2017年3月1日起监管网不再更新。

与此同时,阿里健康积极寻求破局,推出了“码上放心”追溯平台,提供药品、滋补品、食品等的追溯管理服务。基本上,“码上放心”继承了监管平台的运作方式,通过扫码追踪产品从厂家到经销商到零售商的流向全过程,消费者可以查询产品的流向以确认真伪。基于流通数据阿里健康还为品牌商提供各类增值服务,如消费者触达、会员体系建立、消费者细分、品牌推广、消费者教育、精准营销等。

“码上放心”追溯平台是收费服务,收费方式按照企业在平台上存储的激活码个数来计算。通俗地说,就是

药品的盒数,销量越大的产品费用越高,按照最低标准2000万个激活码每月200元计算,最低的年费用是2400元。其中,收费机制按照差额累进法,即超过某个档的数量按照下一个档的费用计算。根据公开数据,该追溯平台截止2017年3月31日的财年里收入9630万人民币,比上个财政年度增长70%多,为5000多家企业提供服务。考虑到随着企业的持续经营,沉淀在平台的激活码数量不断累积,再加上新企业的不断入驻,这一收入的增长可以预期。

结语<<<

除了上述业务外,在智慧医疗领域,阿里健康在互联网医疗、人工智能以及健康管理领域都有着持续的探索,如在人工智能领域阿里健康开发的临床医学科研辅助平台、医学影像平台、临床医师能力训练平台等都已上线并进入试点。在健康管理领域,阿里健康推出个人健康管理服务,手机淘宝扫描二维码上传报告即可获得医生体检报告解读、产检报告解读等服务。阿里健康还积极探索互联网商业保险,与太平洋保险战略合作探索健康保险创新服务。

作为互联网巨头的阿里巴巴曾在蛮荒的线下市场时代抓住时代机遇成长为电商巨头,并紧随时代发展脉搏推出了健康与幸福的未来发展战略。尽管

医药市场业务脉络复杂、利益纠葛复杂,但对于战略清晰、资源充沛的阿里健康来说,一定能在医疗领域走出自己的道路。

京公网安备 11010602104099号

京公网安备 11010602104099号